赖绍松 资深大律师

赖绍松 资深大律师赖绍松律师先后毕业于北京大学、清华大学,获法学学士、法学硕士、管理学硕士学位,系中共党员,现为北京市盈科律师事务所高级合伙人、资深律师,近30年办案经验,精通税法、房地产法、物权法、知识产权法、公司法及证券法等法律制度,谙熟诉讼程序及诉讼技巧,富有丰富的实战经验……[详细简介]

13681086635

400-650-5090

QQ/微信号

1056606199

今天想通过取得的峨眉山旅游的相关发票,和大家一起学习一下相关的税收知识。

去峨眉山主要消费就是旅游观光车费、门票费、上下山缆车费、住宿费。我们可以通过发票看看这几年的相应的税收知识点的变化。

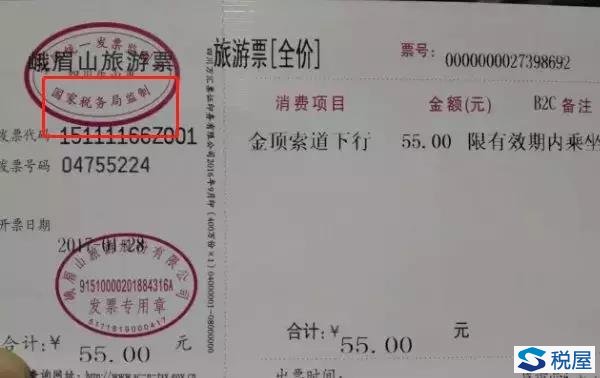

1、从16年营改增之前到现在,峨眉山的门票也经历着变迁。

营改增之前,峨眉山的门票还属于营业税征收范围,所以从发票监制章我们可以看到,是地方税务局监制。

2016年5月1日全面营改增,营业税退出历史舞台。相应的发票也进行了改版,由国家税务局监制了,因为增值税是国税局在征管。

国家税务总局公告2016年23号规定第三点第(四)规定:门票、过路(过桥)费发票、定额发票、客运发票和二手车销售统一发票继续使用。

第(七)规定:自2016年5月1日起,地税机关不再向试点纳税人发放发票。试点纳税人已领取地税机关印制的发票以及印有本单位名称的发票,可继续使用至2016年6月30日,特殊情况经省国税局确定,可适当延长使用期限,最迟不超过2016年8月31日。

所以,这算是营改增后的第一次发票变迁,但是从发票的分类上,门票不属于从增值税发票管理新系统上开具的。我国发票的管理趋势,一方面要将非系统开具的都纳入新系统开具,另一方面需加快电子发票的开具。按照这个趋势,目前,峨眉山旅游的发票脱离了纸质,也纳入的新系统。

通过网络购票后我们直接可以申请开具增值税电子普通发票。

当然,除了电子化、系统化外,这里面还有一个变化。

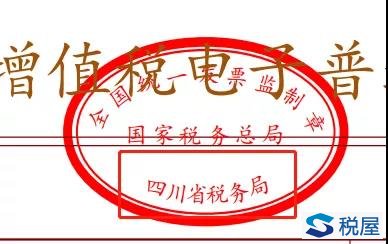

那就是由于国地税的合并,监制章也发生了改变。

国家税务局的字样消失,统一变成××税务局,比如四川省的,就是四川省税务局。

这个政策依据来源于国家税务总局公告2018年第32号,关于税务机构改革有关事项的公告第六条规定,新税务机构挂牌后,启用新的税收票证式样和发票监制章。挂牌前已由各省税务机关统一印制的税收票证和原各省国税机关已监制的发票在2018年12月31日前可以继续使用。

2、以前没有开具电子发票的时候,因为票面不会显示税收编码简称,因为只有新系统开具的发票才执行编码开票政策,以前的门票都是非新系统开具的,不会采用编码开具,更无从谈显示简称了。

国家税务总局公告2017年第45号说的很清楚,自2018年1月1日起,纳税人通过增值税发票管理新系统开具增值税发票(包括:增值税专用发票、增值税普通发票、增值税电子普通发票)时,商品和服务税收分类编码对应的简称会自动显示并打印在发票票面“货物或应税劳务、服务名称”或“项目”栏次中

如果票面上没有显示编码简称,我们拿到发票就不知道销售方是按照什么税目申报的增值税。

我们只能按照税收政策自行分析。

比如,我们之前取得的门票、缆车票、观光车发票,单纯从票面上我们并不知道销售方适用的多少税率。

所以,我们可以自己分析一下。

首先,门票,这个“门票收入”要按照什么税目征税?

我们潜意识中会觉得,你是旅游,这个当然就是旅游服务了哦。

但是从财税[2016]36号文《关于全面推开营业税改征增值税试点的通知》附件1中关于销售服务、无形资产、不动产注释对旅游业税目的规定我们可以看到

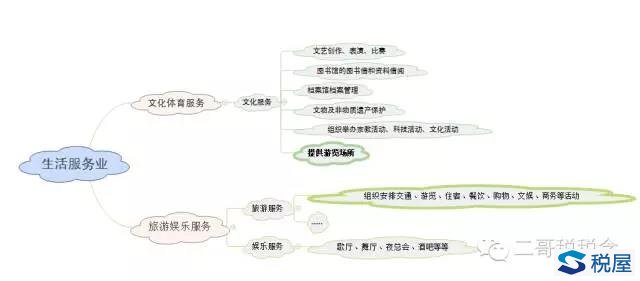

文化服务,是指为满足社会公众文化生活需求提供的各种服务。包括:文艺创作、文艺表演、文化比赛,图书馆的图书和资料借阅,档案馆的档案管理,文物及非物质遗产保护,组织举办宗教活动、科技活动、文化活动,提供游览场所。

旅游服务,是指根据旅游者的要求,组织安排交通、游览、住宿、餐饮、购物、文娱、商务等服务的业务活动。

景区门票收入是景区收取的,很显然景区不会“组织”你来游览,它只会安安静静的伫立在哪儿等着你去,所以其实更门票是不是更符合文化服务里面的提供游览场所呢?

我们再来看看观光车和缆车的发票。

从36号文,其实我们可以初步判断,这个观光车和缆车其实实质就是运输服务,

36号文规定,其他陆路运输服务,是指铁路运输以外的陆路运输业务活动。包括公路运输、缆车运输、索道运输、地铁运输、城市轻轨运输等。

但是,这个并不是结果,因为财税[2016]140号十一规定、纳税人在游览场所经营索道、摆渡车、电瓶车、游船等取得的收入,按照“文化体育服务”缴纳增值税。

峨眉山旅游股份有限公司提供的缆车服务理论应该按照“文化体育服务”缴纳增值税。

峨眉山旅业发展有限公司提供的客运服务,由于属于在景区内经营摆渡车,所以也应该按照“文化体育服务”缴纳增值税。如果其提供的非景区的客运服务,需按照交通运输业缴纳增值税。

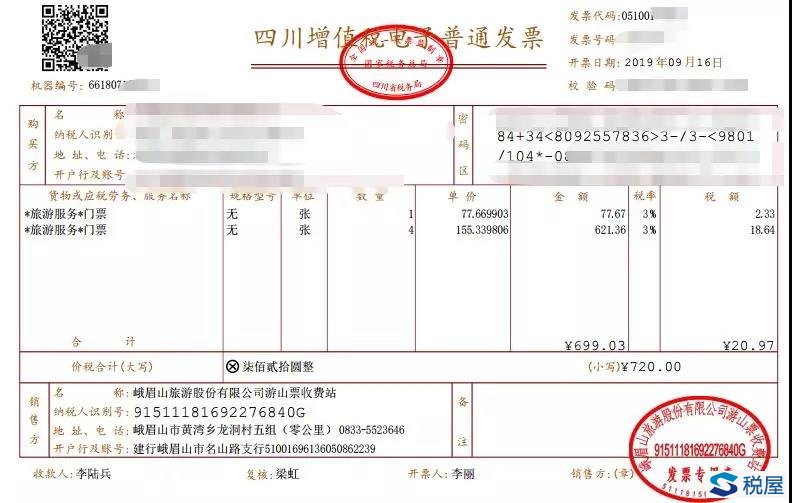

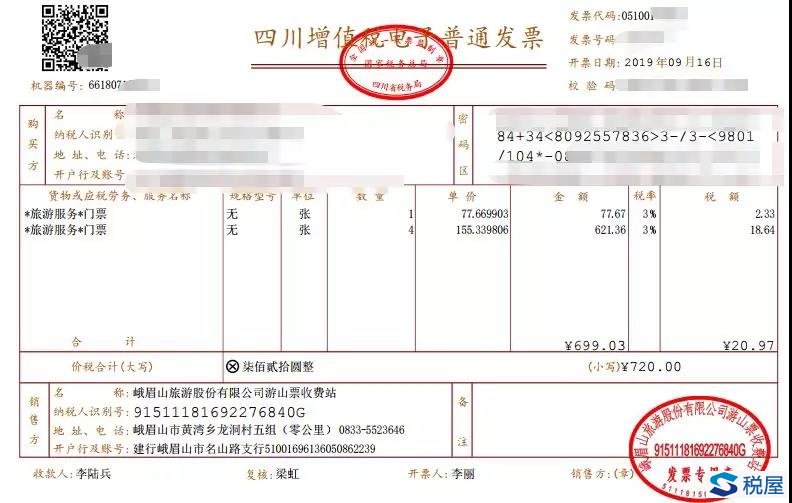

3、分析的好像有道理,但是分析归分析,实际当二哥取得带编码简称的电子发票时候却看不明白了。

这是门票,门票编码简称是旅游服务,并不是我们分析的应该为文化体育服务。

而且,从税率栏看,该业务销售方采用了简易计税,简易计税我们知道,要么是小规模纳税人,要么就是一般纳税人有适用简易计税的行为。

峨眉山旅游股份有限公司游山票收费站这个公司经过二哥查询并非小规模纳税人。

而且旅游服务这个也没有适用简易计税的政策依据。

所以,这里二哥就看不明白了,又不是小规模纳税人,旅游服务这个行为又没有一般纳税人适用简易计税的政策,这个发票到底开的对不对?

如果按照我们之前的分析,如果门票适用文化体育服务,这个3%其实就说的通。

因为按照36号文规定,一般纳税人发生下列应税行为可以选择适用简易计税方法计税:电影放映服务、仓储服务、装卸搬运服务、收派服务和文化体育服务。

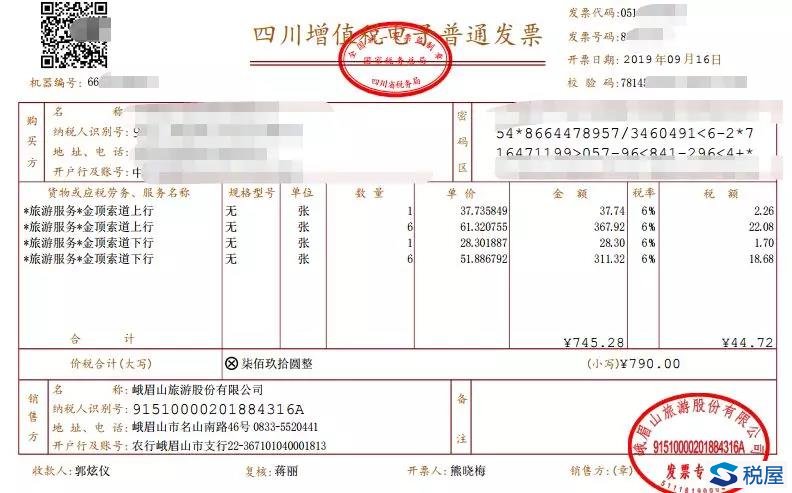

我们再看看缆车的发票

缆车发票还是旅游服务的编码简称,那财税[2016]140号文的规定怎么解释呢?这个不就是景区内经营索道吗?而且按照文化体育服务还能享受简易计税,这里面销售方又是如何考虑的呢?

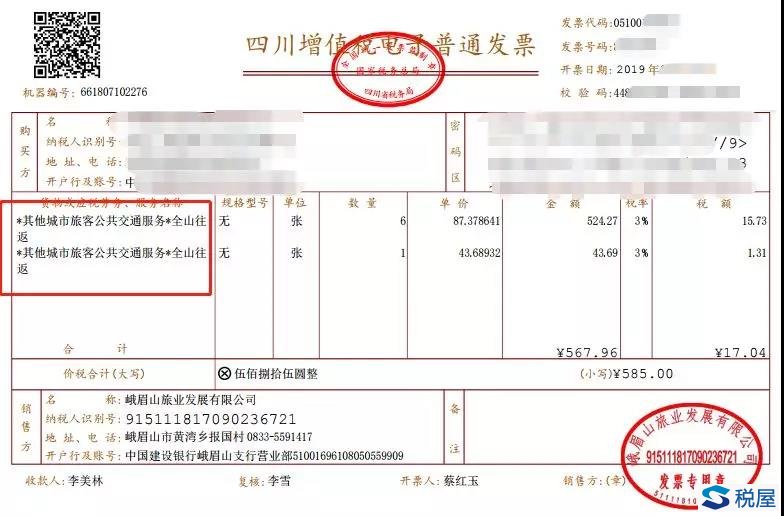

最后我们来看看观光车的发票

观光车的收入又是另外一个公司取得,峨眉山旅业发展有限公司,

旅业发展公司是一般纳税人,这里从开票来看,销售方其实就是按照交通运输纳税,而这个3%是简易计税方式,那么交通运输有没有简易计税政策呢?

36号文规定,一般纳税人发生下列应税行为可以选择适用简易计税方法计税,其中就有公共交通运输服务。公共交通运输服务,包括轮客渡、公交客运、地铁、城市轻轨、出租车、长途客运、班车。

这里销售方应该是按照这个政策执行的。

其实这个还勉强解释的过去,实际上也是提供的一个交通运输服务,至于为什么没按照财税[2016]140号中对摆渡车的规定执行,这里面其实可能是认定是否是摆渡车的一个问题,具体还得销售方自己清楚。

所以,峨眉山旅游的这些发票,你看懂了吗?二哥表示还没看懂。