赖绍松 资深大律师

赖绍松 资深大律师赖绍松律师先后毕业于北京大学、清华大学,获法学学士、法学硕士、管理学硕士学位,系中共党员,现为北京市盈科律师事务所高级合伙人、资深律师,近30年办案经验,精通税法、房地产法、物权法、知识产权法、公司法及证券法等法律制度,谙熟诉讼程序及诉讼技巧,富有丰富的实战经验……[详细简介]

13681086635

400-650-5090

QQ/微信号

1056606199

目前我国土地增值税实行四级超率累进税率:

1)增值额未超过扣除项目金额50%的部分,税率为30%。

2)增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%。

3)增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,税率为50%。

4)增值额超过扣除项目金额200%的部分,税率为60%。

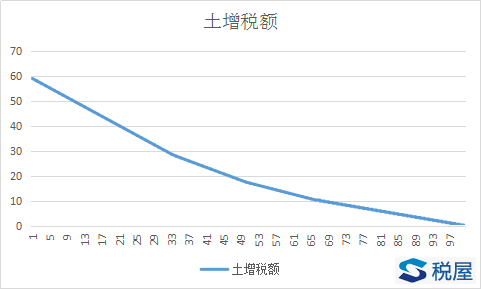

部分财税从业人员没有理解上述超率累进税率的实质,误以为税率从低档税率升为高档税率土地增值税税负会有一个“跳跃”,下图模拟了一个案例,即土增税收入恒定为100的情况下,扣除额(图中X轴数据)在1-100区间变动(相当于增值率变动、税率变动),对应土地增值税(图中Y轴数据)的变化情况。

从上图可见,土增税和增值率之间是个连续的曲线对应关系,即不存在税率跳档,土增税税额骤升/骤降的情况(不考虑普宅免税等特殊情况)。当然税率的提升会导致土增税税负的提升,只不过这种提升是缓慢而连续的,并非想象的迅速而间断跳跃的。