赖绍松 资深大律师

赖绍松 资深大律师赖绍松律师先后毕业于北京大学、清华大学,获法学学士、法学硕士、管理学硕士学位,系中共党员,现为北京市盈科律师事务所高级合伙人、资深律师,近30年办案经验,精通税法、房地产法、物权法、知识产权法、公司法及证券法等法律制度,谙熟诉讼程序及诉讼技巧,富有丰富的实战经验……[详细简介]

13681086635

400-650-5090

QQ/微信号

1056606199

增值税

根据《增值税暂行条例实施细则》第十六条以及《营业税改征增值税试点实施办法》第四十四条明确:纳税人发生应税行为价格明显偏低或者偏高且不具有合理商业目的的,或者发生本办法第十四条所列行为而无销售额的,主管税务机关有权按照下列顺序确定销售额:

(1)按照纳税人最近时期销售同类服务、无形资产或者不动产的平均价格确定。

(2)按照其他纳税人最近时期销售同类服务、无形资产或者不动产的平均价格确定。

(3)按照组成计税价格确定。组成计税价格的公式为:组成计税价格=成本×(1+成本利润率)

属于应征消费税的货物,其组成计税价格中应加计消费税额。

公式中的成本是指:销售自产货物的为实际生产成本,销售外购货物的为实际采购成本。公式中的成本利润率由国家税务总局确定。

无论是货物及劳务,还是营改增视同销售,上述三种视同销售的销售额确定方法不是企业随意三选一,而是按照顺序确定。

另外值得关注的是,《增值税若干具体问题的规定》(国税发[1993]154号)第二条第四款明确了纳税人因销售价格明显偏低或无销售价格等原因,按规定需组成计税价格确定销售额的,其组价公式中的成本利润率为10%。

消费税

根据《中华人民共和国消费税暂行条例》第七条规定,纳税人自产自用的应税消费品,按照纳税人生产的同类消费品的销售价格计算纳税,没有同类消费品销售价格的,按照组成计税价格计算纳税,实行从价定率办法计算纳税的组成计税价格计算公式为:

组成计税价格=(成本+利润)÷(1-比例税率)

实行复合计税计算纳税的组成计税价格计算公式:

组成计税价格=(成本+利润+自产自用数量×定额税率)÷(1-比例税率)

根据《国家税务总局关于印发〈消费税若干具体问题的规定〉的通知》(国税发〔1993〕156号)第三条第(六)款规定,纳税人用于换取生产资料和消费资料,投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税。

一般情形下,应税消费品视同销售的收入确认先按照纳税人生产的同类消费品的销售价格;没有同类消费品销售价格的,再按照组成计税价格计算。

企业所得税

根据《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2016年第80号)的规定:

二、企业移送资产所得税处理问题

企业发生《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条规定情形的,除另有规定外,应按照被移送资产的公允价值确定销售收入。

《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条:企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。

(一)用于市场推广或销售;

(二)用于交际应酬;

(三)用于职工奖励或福利;

(四)用于股息分配;

(五)用于对外捐赠;

(六)其他改变资产所有权属的用途。

案例解析

一、非货币性资产交换(非换取生产资料和消费资料),以及将货物、财产、劳务用于捐赠、赞助、集资、广告、样品、职工福利或者利润分配等用途的,有同期同类销售价格的按照同期同类销售价格确认。

例:品税阁公司是小汽车生产企业,系增值税一般纳税人,适用企业会计准则,主要从事小汽车的研发、生产和销售,公司生产的小汽车均适用5%的消费税率,A型、B型小汽车的成本为8万元/辆,C型小汽车的成本利润率为10%,A型小汽车同期不含税售价10万元/辆。(不考虑其他税费)

2020年12月25日,直接捐赠给学校A型小汽车10辆,会计处理如下:

借:营业外支出 93

贷:库存商品 80

应交税费—应交增值税(销项税额) 13

借:税金及附加 5

贷:应交税费—应交消费税 5

从上例可以看出,捐赠自产货物在会计上不视同销售,但增值税、消费税、企业所得税均应当视同销售。

1.增值税视同销售,应当按照同期该产品的售价确认计税收入100万元,按照适用增值税税率13%计算增值税销项税额13万元。

2.消费税视同销售,应当按照同期该产品的售价确认计税收入100万元,按照适用消费税税率5%计算消费税5万元。

3.企业所得税视同销售,应当按照同期该产品的售价确认计税收入100万元、确认计税成本80万元;同时还需按照公允价值(含税)113万元确认捐赠支出,增加营业外支出20万元,由于直接捐赠不予税前扣除,所以确认的营业外支出全额调增。企业所得税应纳税所得额调整项为:+确认收入调增所得额100万元-确认成本调减所得额80万元-公允价确认支出调增所得额20万元+直接捐赠不予税前扣除调减所得额113万元=共计应调增所得额113万元。

4.企业所得税纳税申报表的填报:

如果是通过符合条件的公益性组织的捐赠,企业所得税调整时需按照视同销售的公允价值(含税)确认捐赠支出的金额,同时考虑在12%限额内予以扣除。假设该公司2020年度账面利润800万元,申报表填报如下:

(1)公司应按照自产货物的市场价,确认视同销售收入100万元;按自产货物实际成本,确认视同销售成本80万元。相应金额应分别填报在《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)第8行“用于对外捐赠视同销售收入”及第17行“用于对外捐赠视同销售成本”栏次。据此计算该公司应纳税调增100-80=20万元。

(2)公司在会计上确认的捐赠支出为80+13=93万元;税收上确认的捐赠支出为100+13=113万元;应纳税调减113-93=20万元。按照《国家税务总局关于修订企业所得税年度纳税申报表有关问题的公告》(国家税务总局公告2019年第41号)的规定,具体填报时,应填报《纳税调整项目明细表》(A105000)第30行“扣除类—其他”,“账载金额”栏次填报93万元,“税收金额”栏次填报113万元,纳税调减20万元。

(3)按照企业所得税法相关规定,公司发生该笔公益性捐赠支出,按利润总额12%限额扣除,超出部分可结转3年扣除。2020年度企业所得税汇算清缴中,该公司税前扣除限额为800×12%=96万元。

同时,根据《国家税务总局关于修订企业所得税年度纳税申报表的公告》(国家税务总局公告2020年第24号)规定,《捐赠支出及纳税调整明细表》(A105070)第1列“账载金额”应填报金额,包括会计上确认的93万元,以及该支出已通过《纳税调整项目明细表》(A105000)第30行进行纳税调整的20万元,合计等于税收上确认的捐赠支出金额113万元,即《纳税调整项目明细表》(A105000)第30行第2列“税收金额”列示金额。此时,A企业应纳税调增113-96=17万元。

通过以上调整,共计调增所得额17万元。

二、非货币性资产交换(非换取生产资料和消费资料),以及将货物、财产、劳务用于捐赠、赞助、集资、广告、样品、职工福利或者利润分配等用途的,没有同期同类销售价格的,按照组成计税价格确认。

接上例,12月25日,销售部提C型小汽车10辆奖励优秀员工,C型小汽车当时尚未正式投放市场。假设会计处理如下(单位:万元):

借:销售费用 47.5

贷:应付职工薪酬 47.5

借:应付职工薪酬—销售部 47.5

贷:库存商品 47.5

可以看出,上例的会计处理是错误的,以自产货物奖励员工,会计上、增值税、消费税、企业所得税均应当视同销售。

1.增值税视同销售,由于该产品没有同期售价,应当按照组成计税价格确认计税收入47.5*(1+10%)/(1-5%)=55万元,按照适用增值税税率13%计算增值税销项税额7.15万元。

2.消费税视同销售,由于该产品没有同期售价,应当按照组成计税价格确认计税收入47.5*(1+10%)/(1-5%)=55万元,按照适用消费税税率5%计算消费税2.75万元。

3.企业所得税视同销售,由于该产品没有同期售价,应当按照组成计税价格确认计税收入47.5*(1+10%)/(1-5%)=55万元、确认计税成本47.5万元;同时还需按含税价62.15万元确认应付职工薪酬金额;按照计算的消费税2.75万元调减所得额。企业所得税应纳税所得额调整项为:+确认收入调增所得额55万元-确认成本调减所得额47.5万元-含税价确认应付职工薪酬调减所得额14.65万元-补缴消费税2.75万元=共计应调减所得额9.9万元。

4.正确的会计处理:

借:销售费用 62.15

贷:应付职工薪酬 62.15

借:应付职工薪酬—销售部 62.15

贷:主营业务收入 55

应交税费—应交增值税(销项税额) 7.15

借:主营业务成本 47.5

库存商品 47.5

借:税金及附加 2.75

贷:应交税费—应交消费税 2.75

三、换取生产资料和消费资料,投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税。

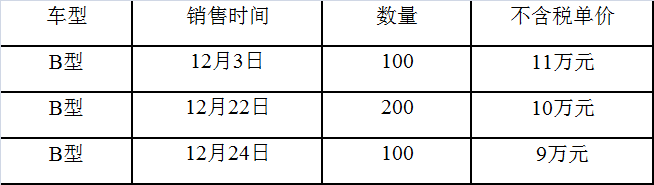

接上例,12月28日,该公司以B型汽车100辆投资另一家公司,B型汽车12月售价如下:

假设会计处理如下:

借:长期股权投资 800

贷:库存商品 800

可以看出,上例的会计处理是错误的,以自产货物投资,会计上、增值税、消费税、企业所得税均应当视同销售。

1.增值税视同销售,应当按照同期该产品的平均售价确认计税收入10*100=1000万元,按照适用增值税税率13%计算增值税销项税额130万元。

2.消费税视同销售,应当按照同期该产品的最高售价确认计税收入11*100=1100万元,按照适用消费税税率5%计算消费税55万元。

3.企业所得税视同销售,应当按照同期该产品的平均售价确认计税收入1000万元、确认计税成本800万元;同时还需按照公允价值(含税)1130万元确认长期股权投资成本;按照计算的消费税50万元调减所得额。企业所得税应纳税所得额调整项为:+确认收入调增所得额1000万元-确认成本调减所得额800万元-补缴消费税50万元=共计应调增所得额150万元。长期股权投资的成本增加330万元,变成1130万元。

4.正确的会计处理:

借:长期股权投资 1130

贷:主营业务收入 1000

应交税费—应交增值税(销项税额)130

借:主营业务成本 800

贷:库存商品 800

借:税金及附加 55

贷:应交税费—应交消费税 55