赖绍松 资深大律师

赖绍松 资深大律师赖绍松律师先后毕业于北京大学、清华大学,获法学学士、法学硕士、管理学硕士学位,系中共党员,现为北京市盈科律师事务所高级合伙人、资深律师,近30年办案经验,精通税法、房地产法、物权法、知识产权法、公司法及证券法等法律制度,谙熟诉讼程序及诉讼技巧,富有丰富的实战经验……[详细简介]

13681086635

400-650-5090

QQ/微信号

1056606199

如今,很多企业不是已经登陆了资本市场,就是在登陆资本市场的路上。税收问题会成为拟挂牌企业的绊脚石。巧妙而科学地进行税收筹划,能有效规避风险、降低成本,从而确保企业顺利上市。

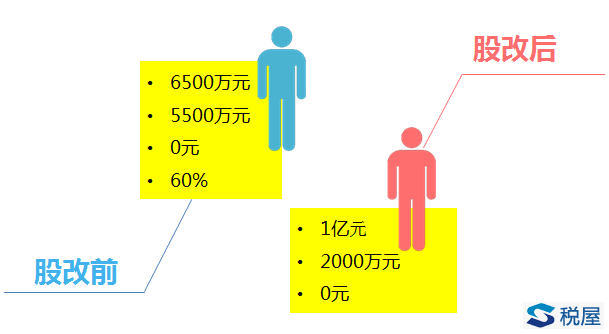

先来看E公司的案例。2015年3月,E公司进行股改制改造,变更为E股份公司。 股改前,E公司注册资本为6500万元,资本公积5500万元,未分配利润为0元,自然人股东持股比例是60%。股改后,E股份公司注册资本增加到1亿元,资本公积为2000万元,未分配利润为0元。 根据国税发[1997]198号规定,股份制企业用资本公积转增股本不属于股息、红利性质的分配,对个人取得的转增股本数额,不作为个人所得,不征收个人所得税。 案例总结 在这个案例中,E有限责任公司股改时,3500万元资本公积转增股本,归属自然人股东部分2100万元需按照股息、利息、红利等项目缴纳个人所得税,由E公司代扣代缴。

但是在国税函[1998]289号文又对国税发[1997]198号打了一个“补丁”,资本公积金是指股份制企业股票溢价发行收入所形成的资本公积金。但只有股份公司才能发行股票,有限责任公司不能发行股票,所以这已经把有限责任公司产生的资本公积排除在外了。

(作者:财道家塾)