赖绍松 资深大律师

赖绍松 资深大律师赖绍松律师先后毕业于北京大学、清华大学,获法学学士、法学硕士、管理学硕士学位,系中共党员,现为北京市盈科律师事务所高级合伙人、资深律师,近30年办案经验,精通税法、房地产法、物权法、知识产权法、公司法及证券法等法律制度,谙熟诉讼程序及诉讼技巧,富有丰富的实战经验……[详细简介]

13681086635

400-650-5090

QQ/微信号

1056606199

8月6日,伊利股份(600887)的一则限制性股票激励计划一石激起千层浪,引起市场充分热议,公司股价在激励预案出台后也一度出现大幅下滑。这里我们不去讨论伊利股权激励方案的合理与否,主要结合伊利的股权激励方案来聊一聊股权激励中限售股的实务处理。

本次股权激励方案,伊利股份(600887)拟向激励对象授予公司限制性股票总计182,920,025股,授予价格为15.46元/股,激励对象总人数为474人,包括公司公告本激励计划草案时在公司任职的董事、高级管理人员、核心技术(业务)骨干以及公司认为应当激励的对公司经营业绩和未来发展有直接影响的其他员工。股票来源为公司从二级市场回购的公司A股普通股。

一、限制性股票的交易环节

限制性股票的交易环节通常分为授予日、限售期(锁定期)、解禁日(解锁日)、禁售期以及出售日。

(1)授予日

是指公司向激励对象授予限制性股票的日期。

(2)等待期(锁定期)

是指激励对象等待解锁限制性股票的期间。

(3)解禁日(解锁日)

是指禁售(解锁)条件得到满足,激励对象有权出售股票的日期。

(4)禁售期

禁售期是指对激励对象所获股票解除限售后进行售出限制的时间。

《中国证监会股权激励有关事项备忘录1号》第三条第二款规范了限制性股票禁售期的问题:自股票授予日起十二个月内不得转让,激励对象为控股股东、实际控制人的,自股票授予日起三十六个月内不得转让。

(5)出售日

是指激励对象实际出售股票的日期。

二、限制性股票的会计处理

结合《企业会计准则第11号——股份支付》、《企业会计准则第22号——金融工具确认和计量》、《企业会计准则讲解》以及《企业会计准则应用指南》规定,企业会计处理:

(1)回购股份[2019年7月24日,公司通过上海证券交易所交易系统以集中竞价交易方式已累计回购公司股份数量为182,920,025股,占公司总股本的比例为3.0001%,成交的均价为31.67元/股,成交的最低价格为29.02元/股,成交的最高价格为33.80元/股,已支付的总金额为5,792,641,502.01元人民币(不含交易费用)。]单位:万元

借:库存股 579264.15

贷:银行存款 579264.15

(2)授予日

借:银行存款 282794.36(182,920,025×15.46=2827943586.5元)

资本公积——股本溢价 296469.79

贷:库存股 579264.15

同时,根据方案规定,若公司发生不符合限售股授予条件或激励对象考核不符合要求,公司按照激励计划的有关规定将激励对象所获限制性股票当期拟解除限售份额回购并注销。

借:库存股 282794.36

贷:其它应付款——限制性股票回购义务 282794.36

(3)等待期

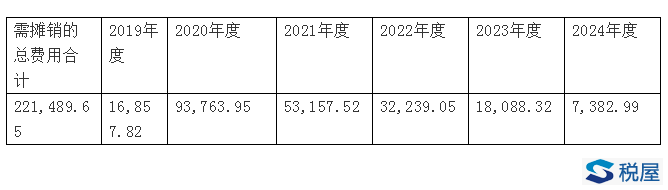

企业应在等待期内每个资产负债表日按照相关股权在授予日的公允价格,将取得的员工服务计入成本费用,同时增加资本公积(其它资本公积)。参照方案中该公司对不同年度费用的测算:

需摊销的总费用合计

2019年:

借:管理费用 16857.82

贷:资本公积——其他资本公积 16857.82

2020-2024年会计处理同上。

同时,对于达到解锁条件无需回购的股票(假设激励对象全部符合解锁条件,分五期解锁),各期会计处理如下:

借:其它应付款——限制性股票回购义务 56558.87(282794.36/5)

贷:库存股 56558.87

注:上述成本预测和摊销出于会计谨慎性原则的考虑,未考虑所授予限制性股票未来未解除限售的情况。

三、限制性股票的税务处理

由于本股权激励方案尚需股东大会审议通过,为方便计算,这里假设授予日股票收盘价格28.46元,授予日与登记日为同一天且不考虑后期送、转、配股情况。2020年、2021年、2022年、2023年、2024年解锁日股票收盘价格分别为25.46元、27.46元、42.46元、48.46元、35.46元。

企业所得税:

根据《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号)的规定:对股权激励计划实行后,需待一定服务年限或者达到规定业绩条件(以下简称等待期)方可行权的。上市公司等待期内会计上计算确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除。在股权激励计划可行权后,上市公司方可根据该股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。

公司等待期内确认的限制性股票费用不允许税前扣除,一律纳税调增处理。激励对象实际行权时(解锁时)按照行权当日(解锁当日)股票的收盘价格减去实际行权支付的价格的差额及数量,确定当年可扣除的工资薪金支出。

2020年税前扣除费用=182,920,025×20%×(25.46-15.46)=36584.01(万元)

2021年税前扣除费用=182,920,025×20%×(27.46-15.46)=43900.81(万元)

2022年税前扣除费用=182,920,025×20%×(42.46-15.46)=98776.81(万元)

2022年税前扣除费用=182,920,025×20%×(48.46-15.46)=120727.22(万元)

2022年税前扣除费用=182,920,025×20%×(35.46-15.46)=73168.01(万元)

实际行权时(解锁时)计算的税收金额,在实际发生年度作纳税调减处理,该项调减金额可以作为职工福利费、工会经费以及教育经费的扣除基数;对于激励对象为在职直接从事研发活动的人员,符合相关条件还可享受研发费用加计扣除。

个人所得税:

需要强调的是,现行政策对于上市公司及非上市公司的限制性股票激励计算和缴纳个人所得税有着不同规定。

上市公司:

新个税法实施后,《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)对居民个人取得符合原相关政策规定的上市公司股权激励所得,在2021年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。

以公告披露的某高管取得40万股限制性股票为例:

解锁日:根据《国家税务总局关于股权激励有关个人所得税问题的通知》(国税函〔2009〕461号)规定,上市公司实施限制性股票计划时,应以被激励对象限制性股票在中国证券登记结算公司(境外为证券登记托管机构)进行股票登记日期的股票市价(指当日收盘价,下同)和本批次解禁股票当日市价(指当日收盘价,下同)的平均价格乘以本批次解禁股票份数,减去被激励对象本批次解禁股份数所对应的为获取限制性股票实际支付资金数额,其差额为应纳税所得额。

2020年:该高管应纳税所得额=(28.46+25.46)/2*40*20%-15.46*40*20%=92(万元)

由于该高管在本公司工作时间超过12个月,应纳税额=(92/12*35%-0.716)*12=23.61(万元),该高管可选择在解禁当期申报纳税,也可经向主管税务机关备案,自限制性股票解禁日,在不超过12个月的期限内缴纳个人所得税

2021年:该高管应纳税所得额=(28.46+27.46)/2*40*20%-15.46*40*20%=100(万元)

应纳税额:(100/12*45%-1.516)*12=26.81(万元)

2022年1月1日之后的股权激励政策有待政策另行明确。

出售日:对于激励对象行权后转让股票取得的所得,应按现行税法和政策规定征免个人所得税。即:个人将行权后的境内上市公司股票再行转让而取得的所得,暂不征收个人所得税;个人转让境外上市公司的股票而取得的所得,应按税法的规定计算应纳税所得额和应纳税额,依法缴纳税款。

非上市公司:

如果公司是非上市公司,个人取得限制性股票激励的,按照《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)规定,,对于非上市公司授予本公司员工的股票期权、股权期权、限制性股票和股权奖励,符合文件规定条件的,经向主管税务机关备案,可实行递延纳税政策,即员工在取得股权激励时可暂不纳税,递延至转让该股权时纳税;股权转让时,按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税。、

股权转让时,股票(权)期权取得成本按行权价确定,限制性股票取得成本按实际出资额确定,股权奖励取得成本为零。

同样以上述高管为例,如果其获得的是非上市公司限制性股票激励,则在授予日、解禁日都无需申报缴纳个人所得税,只有在转让相关股权时,才按"财产转让所得"缴纳个人所得税。

特别说明:上述分析仅为个人理解,伊利股份(600887)具体的会计与税务处理仍应以该公司相关公告为准。