赖绍松 资深大律师

赖绍松 资深大律师赖绍松律师先后毕业于北京大学、清华大学,获法学学士、法学硕士、管理学硕士学位,系中共党员,现为北京市盈科律师事务所高级合伙人、资深律师,近30年办案经验,精通税法、房地产法、物权法、知识产权法、公司法及证券法等法律制度,谙熟诉讼程序及诉讼技巧,富有丰富的实战经验……[详细简介]

13681086635

400-650-5090

QQ/微信号

1056606199

消费税应纳税额的计算 计税方法计税公式1.从价定率销售额×比例税率2.从量定额(啤酒、黄酒、成品油)销售数量×单位税额3.复合计税(白酒、卷烟)销售额×比例税率+销售数量×单位税额 引入:消费税的计税依据 (一)销售额的确定 1.基本规定 全部价款和价外费用,含消费税税款,但不含增值税税款;价外费用的内容与增值税规定相同。 下列项目不包括在内: (1)同时符合两项条件的代垫运输费用 (2)同时符合三项条件代为收取的政府性基金或者行政事业性收费 其他价外费用,无论是否属于纳税人的收入,均应并入销售额计算征税。如:白酒生产企业向商业销售单位收取的“品牌使用费”应并入白酒的销售额中缴纳消费税。 应税消费品的销售额=含增值税的销售额÷(1+增值税税率或征收率) (1)销售方为一般纳税人,转换时用增值税税率 (2)销售方为小规模纳税人,转换时用征收率 2.包装物 (1)应税消费品连同包装销售的,并入应税消费品的销售额中征收消费税; (2)包装物不作价随同产品销售,而是收取押金,且单独核算的; 包装物押金

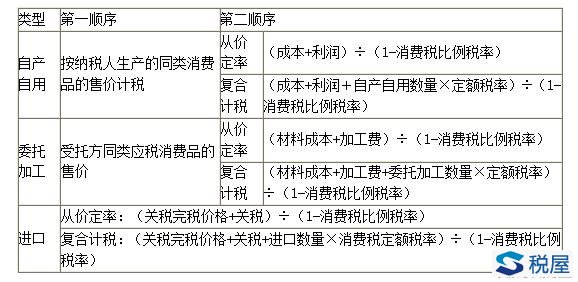

(3)包装物既作价随同产品销售,又收取押金,凡逾期未归还的,均并入销售额中纳税。 (二)销售数量的确定 1.销售应税消费品的应税消费品的销售数量2.自产自用应税消费品的应税消费品的移送使用数量3.委托加工应税消费品的纳税人收回的应税消费品数量4.进口的应税消费品海关核定的应税消费品的进口数量 二 、自产自用、委托加工、进口应税消费品的计税依据总结

|

文章来源:税屋