赖绍松 资深大律师

赖绍松 资深大律师赖绍松律师先后毕业于北京大学、清华大学,获法学学士、法学硕士、管理学硕士学位,系中共党员,现为北京市盈科律师事务所高级合伙人、资深律师,近30年办案经验,精通税法、房地产法、物权法、知识产权法、公司法及证券法等法律制度,谙熟诉讼程序及诉讼技巧,富有丰富的实战经验……[详细简介]

13681086635

400-650-5090

QQ/微信号

1056606199

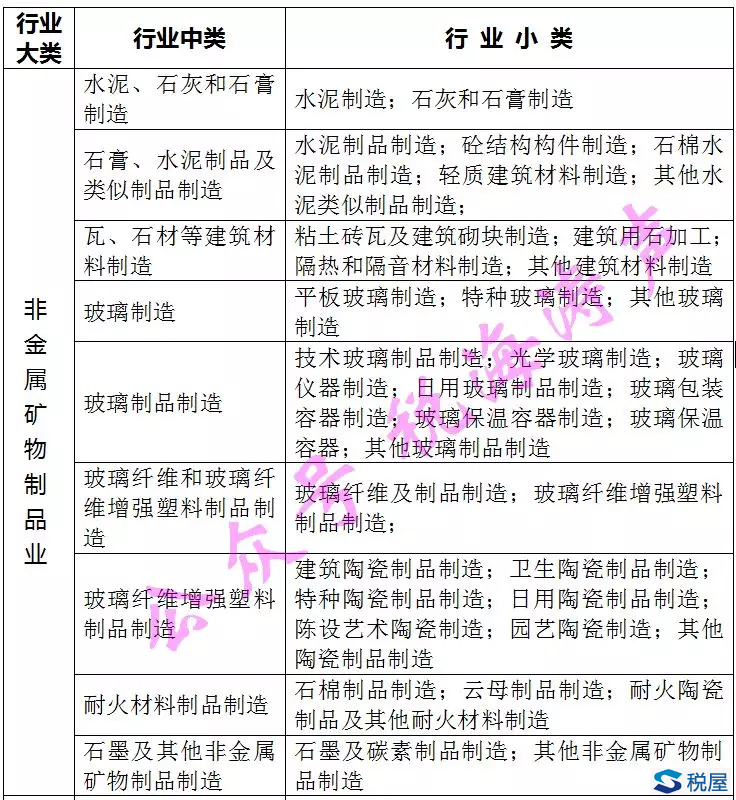

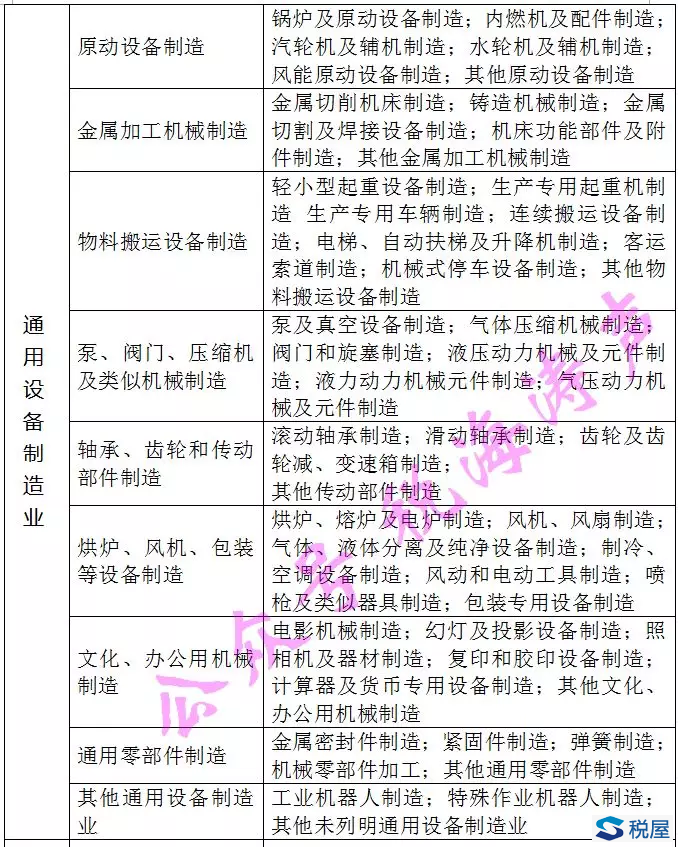

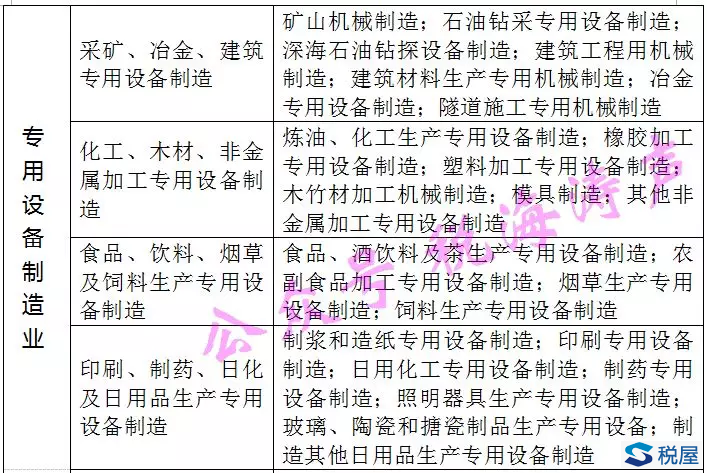

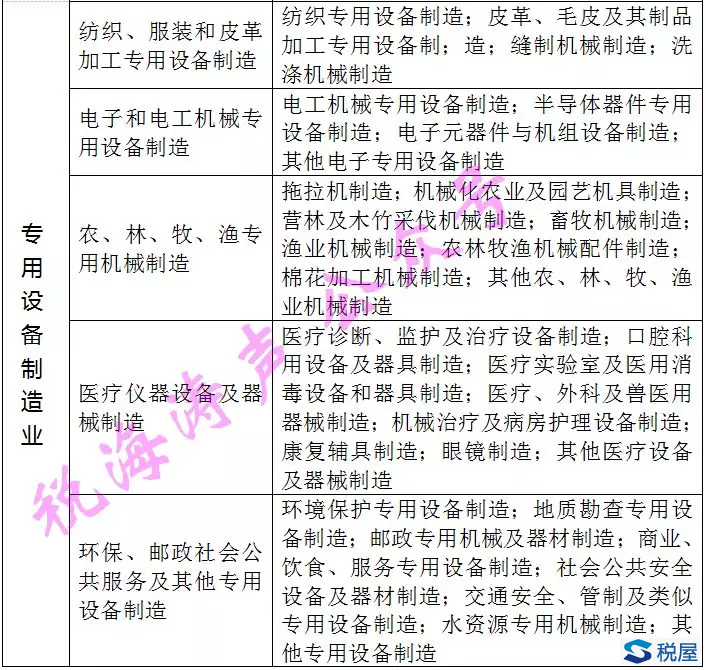

近日发布的《财政部 税务总局关于明确部分先进制造业增值税期末留抵退税政策的公告》(财政部 税务总局公告2019年第84号)规定,符合规定条件的部分先进制造业纳税人,即日起,可以向主管税务机关申请退还增量留抵税额(与2019年3月31日相比新增加的期末留抵税额×进项构成比例)。

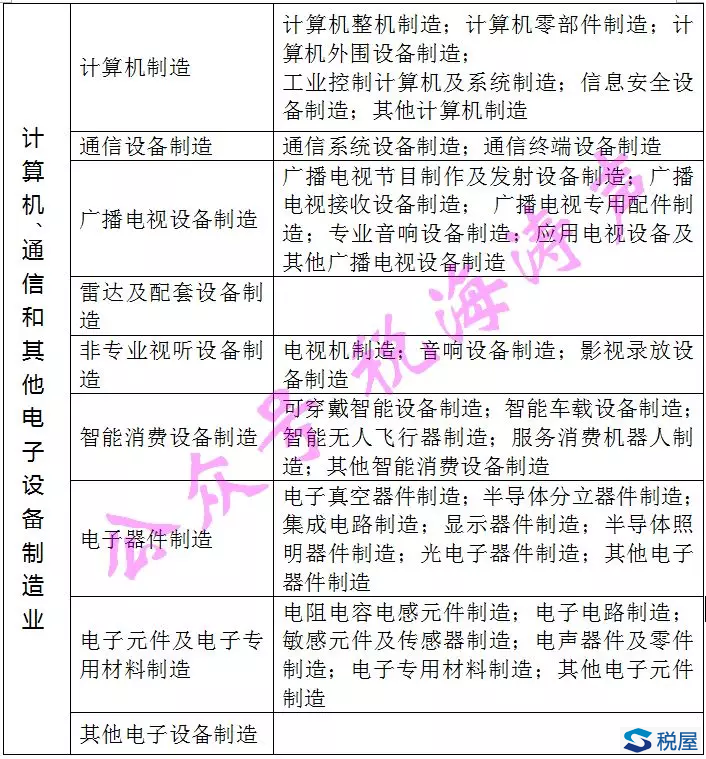

该项政策所称部分先进制造业纳税人,是指按照《国民经济行业分类》,生产并销售非金属矿物制品、通用设备、专用设备及计算机、通信和其他电子设备销售额占全部销售额的比重超过50%的纳税人。

相关政策发布后,引起了广大网友的高度关注,不断有网友通过微信(个人微信或微信群)询问,该项政策中所称的“部分先进制造业纳税人”究竟具体包括哪些纳税人?

由于本人近期抽调在北京集中办公,白天的事情很多,难以及时回复大家。特在晚上加班结束后,连夜整理了《国民经济行业分类》中划归非金属矿物制品、通用设备、专用设备及计算机、通信和其他电子设备这4个大类的具体明细行业,推送给大家,以期有所帮助。

按照最新政策规定,凡是生产并销售下列货物且销售额占全部销售额的比重超过50%的纳税人,均属于可享受该项政策的“部分先进制造业纳税人”。